この記事は、元裁判官・現弁護士の稲吉大輔が、実務経験に基づき「家族信託」について簡単に解説します。

- 「親が認知症になったら、預金が下ろせなくなる?」

- 「成年後見制度は使い勝手が悪いと聞いた」

裁判官時代、成年後見制度の硬直さに直面し、苦労されるご家族を数多く見てきました。

だからこそ私は、柔軟な財産管理ができる「家族信託」を推奨しています。

本記事では、専門用語を極力使わず、「なぜ家族信託が選ばれるのか」「いくらかかるのか」を解説します。

稲吉 大輔 - 弁護士 –

・元裁判官

・現弁護士

・大阪弁護士会所属

元裁判官だからこそわかる、トラブルになる前の対策に強い弁護士。

目次

家族信託とは?

家族信託を一言で言えば、「元気なうちに、資産管理の権限(財布)だけを子供に渡し、その利益(中身)は親が受け取り続ける仕組み」です。

従来の制度との決定的な違い

通常、認知症で判断能力が低下すると、本人の財産は売却などの処分ができなくなります。

この状態を指して資産が「凍結」されると表現されます。

しかし家族信託を使えば、処分、管理を子供に委ねることができるため、親が認知症になっても資産は凍結されません。

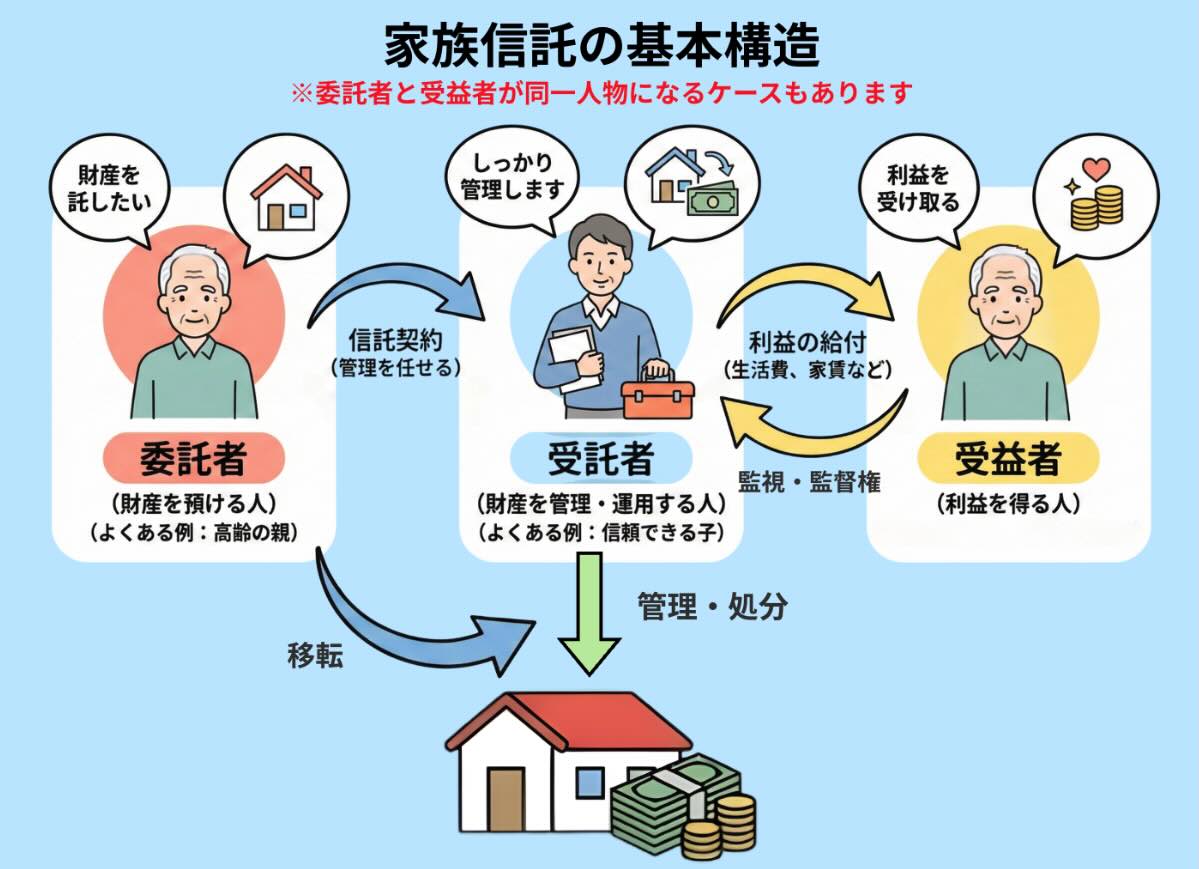

登場人物は3人だけ

家族信託には3つの役割があります。もっとも一般的な「父の財産を長男が管理し、父のために使う」ケースで見てみましょう。

| 役割 | 名前 | 説明 | 例 |

|---|---|---|---|

| 委託者 | 預ける人 | 元々の財産の持ち主 | 父 |

| 受託者 | 管理する人 | 財産を預かり管理・処分する人 | 長男 |

| 受益者 | もらう人 | 財産から出る利益を受け取る人 | 父 |

父(委託者=受益者)は、家賃収入や生活費を受け取る権利を持ち続けます。

長男(受託者)は、管理の手間を負いますが、父のために契約に定められた目的の範囲内で自由に預金を引き出したり、不動産を修繕したりできます。

成年後見制度と家族信託を比較で解説!

「成年後見制度と何が違うの?」という疑問が最も多いです。

結論から言うと、「親がまだ元気なら家族信託、すでに認知症なら成年後見」です。

最大の違いは「柔軟性」と「費用」

| 項目 | 家族信託 | 成年後見制度 |

|---|---|---|

| 開始時期 | 元気なうちから | 判断能力低下後 |

| 財産管理 | 契約にて柔軟に定めることができる(投資・生前贈与も可) | 窮屈(財産を守るのが仕事) |

| 自宅の売却 | 受託者の判断で即売却可 | 裁判所の許可が必要 |

| 費用 | 初期費用のみ(月額不要) | 月額2〜6万円が一生続く |

| 身上監護 | できない(施設契約など) | できる |

「任意後見」より「家族信託」を選択する理由

成年後見制度は、あくまで「本人の財産を減らさないこと」が目的です。そのため、以下のような家族の願いは、裁判所に却下されることが多いのです。

- 「孫の入学祝いを出したい」

- 「相続税対策でアパートを建てたい」

- 「良い条件で、タイミングをみて実家を売りたい」

これらを可能にするのが家族信託です。

家族信託 3つの決定的メリット

数あるメリットの中で、特に重要なのは以下の3点です。

① 認知症による「資産凍結」を完全回避

これが最大の目的です。親が認知症になっても、受託者(子供)の判断で、金銭の支払いや不動産の売却がスムーズに行えます。

「親の介護費用を、親の金から出せない」という最悪の事態を防げます。

② 不動産等の維持、管理、処分を適切にできる

家族信託なら、契約の目的の範囲内で、適宜、適切な不動産等の管理をすることができます。個人の不動産賃貸業について、ご本人の意思能力の低下があっても、スムーズな承継が可能です。

③ 「次の次の相続」まで指定できる(遺言超え)

遺言書では「妻に相続させる」までは指定できますが、「妻が死んだら長男へ」という指定は法的効力がありません。

家族信託なら「父→母→長男→孫」のように、数世代先の資産承継まで設計可能です(受益者連続型信託)。

知っておくべきデメリットとリスク

良いことばかりではありません。こちらでは注意点を解説します。

節税対策にはならない

「信託=節税」ではありません。

相続税の計算上は、通常の財産と同じ扱いになります。

また、信託不動産の赤字を他の所得と相殺できない(損益通算の禁止)という税務上のデメリットもあります。

身上監護権がない

受託者(子供)には、親に代わって「介護施設の入所契約」や「手術の同意」をする権限はありません。

これらが必要な場合は、「任意後見制度」との併用がベストです。

【重要】親族間トラブルの火種になることも

特定の子供だけに管理権が集中するため、他の兄弟から「使い込んでいるのではないか?」と疑われるリスクがあります。

トラブルを防ぐ鍵は「透明性」です。信託契約を結ぶ前に、必ず推定相続人全員で話し合い、理解を得てください。

また、信託専用口座を作り、金銭の流れを明確にすることが必須です。

手続きの流れと費用シミュレーション

手続きの4ステップ

- 家族会議: 目的、受託者、信託する財産を決める。

- 契約書作成: 専門家が設計し、公証役場で「公正証書」にする。

- 信託口口座開設・登記: 金銭管理用の口座を作り、不動産を信託登記する。

- 管理開始: 受託者が管理をスタート。

費用はいくらかかる?(モデルケース)

費用は「財産額」によって変動します。わかりやすく事例で計算してみましょう。

-

-

- 自宅(評価額3,000万円)

- 預貯金(2,000万円)

- 信託財産合計:5,000万円

-

| 費用の内訳 | 目安額 | 備考 |

|---|---|---|

| コンサルティング費用 | 40〜60万円 | ・信託財産の1.1%程度 ・信託財産の額や依頼先により費用が大きく変わる |

| 信託契約書(公正証書)作成費用 | 10~15万円程度 | ・公証人が内容を確認し、本人の意思に基づいて作成されたことを証明する公文書 |

| 公証人手数料 | 約4〜5万円 | ・公正証書作成費用 |

| 登録免許税 | 約12万円 | ・不動産評価額の0.4% |

| 司法書士費用 | 約15~約20万円程度 | ・登記のための司法書士費用 弊所では、指定する司法書士はありません。 |

| その他実費 | 数万円 | 郵送費、謄本取得費など |

| 総額目安 | 約70〜100万円 | 初期費用のみ |

この金額を高いと感じる方もいるでしょう。しかし、成年後見制度を利用すると、成年後見人の報酬で月3万円×10年で360万円かかることもあります。

家族信託は初期費用こそかかりますが、ランニングコストがかからないため、長期的には経済的メリットが大きい制度です。

なお、さらに費用を抑えるなら、専門家報酬で比較することになります。

例えば、信託銀行なら専門家報酬が高額になりがちです。一方、弊所はコンサルティング費用は不要で、契約書作成料のみで20万円か25万円なので、費用的にもメリットがあります。

親が元気な今のうちに動き出しましょう

家族信託は、認知症による資産凍結を防ぎ、あなたのご家族の資産と想いを守ります。

- 柔軟な財産管理が可能(実家の売却・活用)

- ランニングコストがかからない(後見制度より割安)

- 「次の世代」まで想いを繋げる

ただし、設計を誤ると税務リスクや家族トラブルを招きます。成功の鍵は、法律と税務に精通した実務経験豊富な専門家に相談することです。

和敬法律事務所では、元裁判官の弁護士が、ご家族の状況に合わせた最適な信託設計をご提案します。

「うちは家族信託が必要?」「費用は正確にいくら?」など、まずは無料相談でお聞かせください。

元裁判官、元立法担当者として強みを持っておりますので、将来にわたって後悔のない選択ができるよう、全力でサポートいたします。

無料相談も受付中ですので、お問い合わせフォームよりお問い合わせをお待ちしております。

よくある質問(FAQ)

Q. 家族信託は自分でできますか?

A. 理論上は可能ですが、おすすめしません。

ネット上のひな形は個別の事情に対応していません。

不備があれば契約が無効になるだけでなく、将来の相続争いの原因になります。また、信託に対応した銀行口座の開設は、専門家の関与がないと断られるケースがほとんどです。

Q. 認知症になってからでも契約できますか?

A. できません。

公証人の面前で本人が家族信託契約についての意思表示をすることが必要です。

判断能力が低下したり、意思疎通が難しくなったりした後では、成年後見制度しか選択肢がありません。

だからこそ、親御さんがお元気なうちに検討することが重要です。